目次

簿記とは

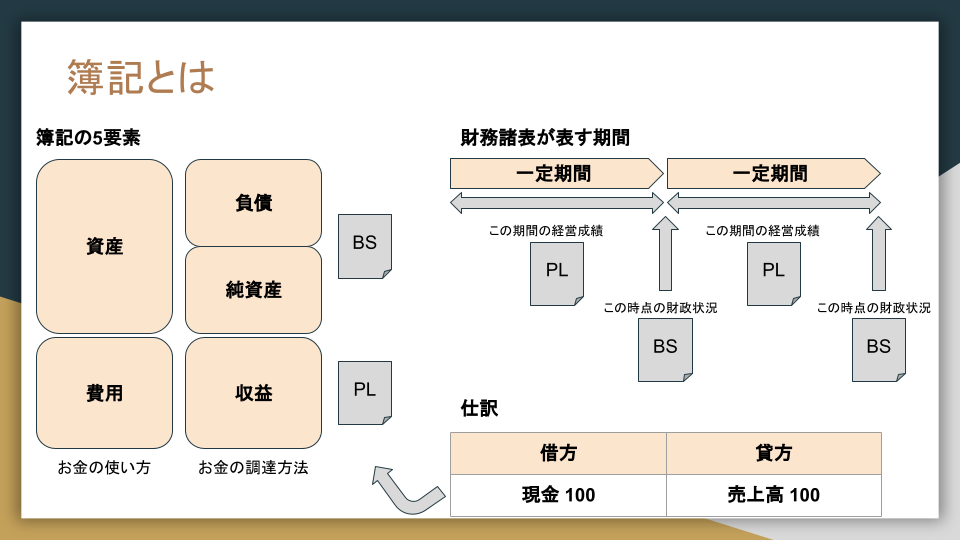

日々の活動(取引)をメモする方法のこと。(帳「簿」に「記」載、から由来される)

簿記で経営成績やお金の集め方、使いみちなどの財政状況を記録できる。

簿記の5要素

資産・負債・純資産(資本)・収益・費用の5つ。

貸借対照表

Balance Sheetのことで、略してBS。

役割としては、「一定時点の財政状態」を表すこと。

(企業がどうやって資金を調達して、その資金をどうやって運用しているか)

損益計算書

Profit and Loss Statementのことで、略してPL。

役割としては、「一定期間の経営成績」を示すこと。(どれくらい儲かっているのか)

勘定科目

仕訳で使う用語のこと(仕訳については次回記載)。

表でいう「現金」と「売上高」。

毎日の取引の記録を、一つひとつ文章で書くと時間がかかるため、項目分けをしたもの。

勘定科目の例:

資産:現金、当座預金、備品

負債:借入金、預り金

純資産:資本金、資本準備金

費用:仕入れ、通信費

収益:売上、受取利息

コメント