減価償却・財務諸表のつながり

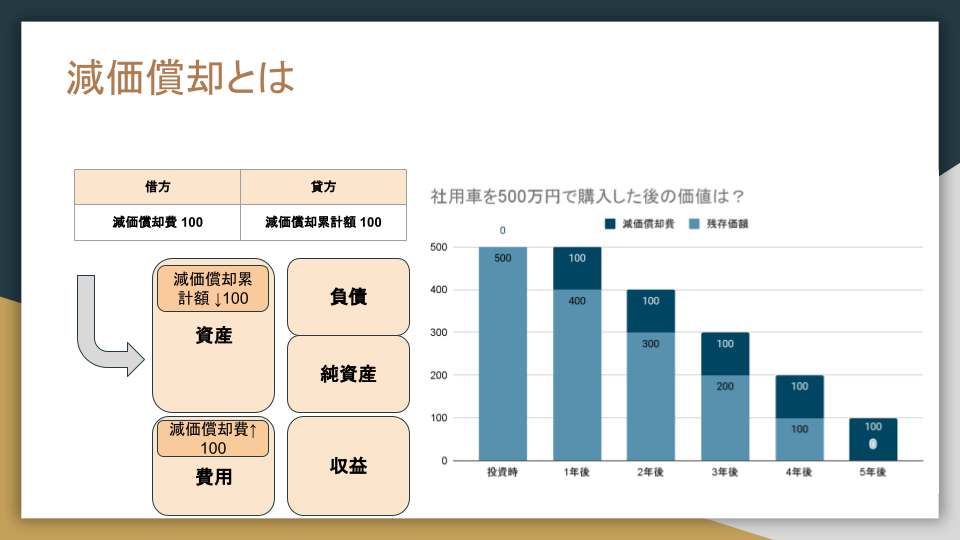

減価償却とは

資産の価値の減少を、毎決算時に「取得原価の一部」を費用として計上すること。

図の例:社用車を500万円で購入した場合

1年後の社用車の価値:400万円(新車じゃないから、ボロくなっているから、などのイメージ?)

購入時の500万円から400万円に社用車の価値が「下がった」と考えられる。

→下がった「100万円分」を費用として計上することを「減価償却」という。

会計処理においては、

資産(車の価値)は100万減少する:減価償却累計額↓100

費用は100万増加する:減価償却費↑100

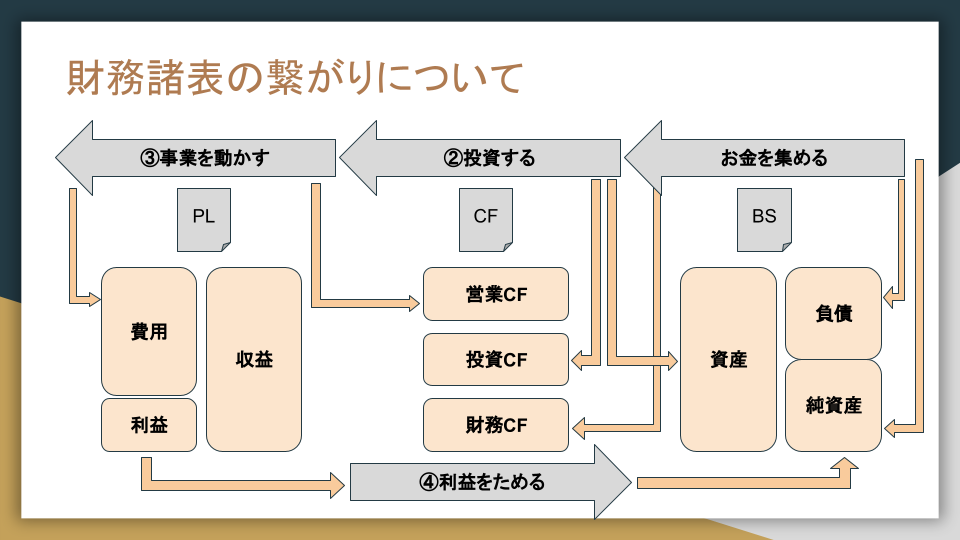

財務三表の繋がり

財務三表(PL、CF、BS)は①お金を集める、②投資する、③事業を動かす、④利益をためる、という順番で繋がっている。

キャッシュフロー

貸借対照表や損益計算書が追うことができないお金の流れを補う。

企業活動に伴う収入と支出を、営業活動、投資活動、財務活動という企業の活動別に区分して表示。

営業活動によるキャッシュフロー(営業CF): 本業での現金の増減額

投資活動によるキャッシュフロー(投資CF):投資での現金の増減額

財務活動によるキャッシュフロー(財務CF):借金や返済での現金の増減額