仕訳とは

仕訳とは

企業が取引を行ったとき、最初に行う記録のこと。

仕訳の考え方

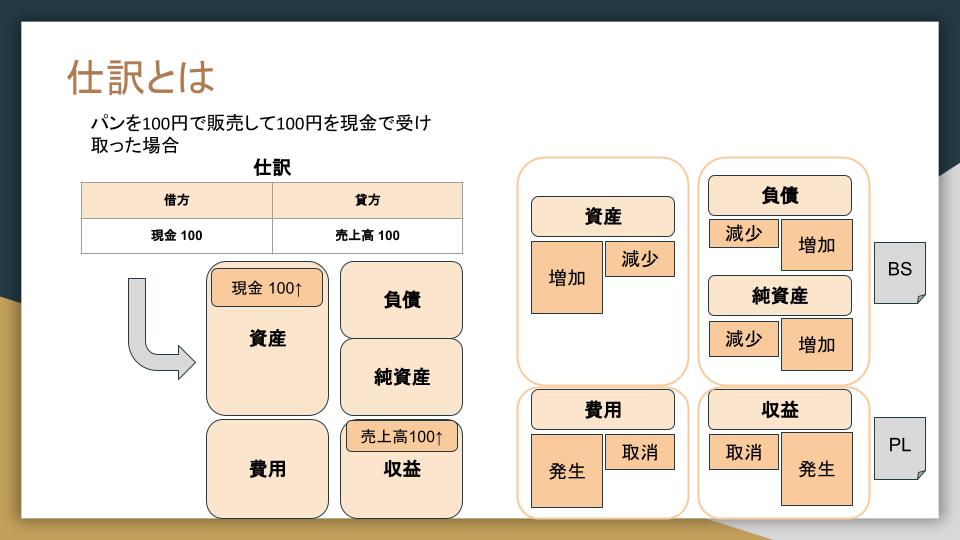

表ではパンを100円で販売して100円を現金で受け取った際の例。

最初のステップとして、借方には「現金100」と書き、貸方には「売上高100」と記載する。

(慣れが必要そう。。)

次に、発生した取引から、

①5要素のうちどれか(資産、負債、資本、収益、費用)

②5要素の増減(増えているのか減っているのか)

③勘定科目の選択

を当てはめて記帳する。

今回の場合、

借方(現金100):

①現金は5要素のうち「資産」

②資産が「増加」している

③勘定科目は「現金」

貸方(売上高100):

①売上高は5要素のうち「収益」

②収益が「増加」している

③勘定科目は「売上高」